10月21日,吉林发布《弹簧圈类医用耗材省际联盟 集中带量采购文件(征求意见稿)》,即将以吉林牵头,启动21个省弹簧圈联盟集采。

弹簧圈集采已经覆盖25省

目前上海、浙江、广东等7省市未见动静

医药云端工作室排查发现,此次《征求意见稿》的集采范围,与此前8月份进行集采信息确认的范围少了一个河北,毕竟河北在于年已经率先完成了集采并且已经执行结果。

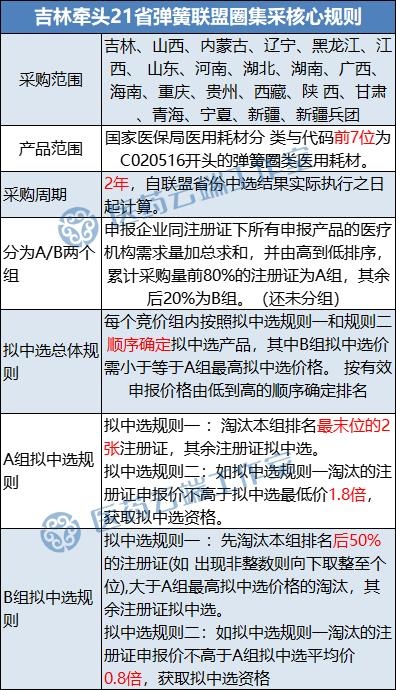

此次拟覆盖的省份包括:黑龙江、吉林、辽宁、内蒙古、山东、山西、河南、陕西、江西、湖南、湖北、重庆、贵州、广西、海南、宁夏、甘肃、青海、西藏、新疆、新疆兵团共21省市地区。

此外,安徽省也即将开展集采。《安徽省弹簧圈(颅内)医用耗材集中带量采购文件(征求意见稿)》也由安徽省安庆市医保局发出通告。

至此,弹簧圈集采已经或者即将覆盖25省,只有北京、天津、上海、浙江、广东这个5个大市场,以及四川、云南等7省市未发出相关采购信息。

河北、江苏、福建已经产生集采结果,其中,河北省弹簧圈平均降幅46.82%,最高降幅66%,江苏平均降幅54%、福建参与的10家企业全中。弹簧圈价格已经从之前上万,降到了目前3000元左右。

此次21省集采,堪称弹簧圈的小国采,其采购规模、采购方式,都将引起行业的高度关注,其中的采购思路在吸取河北、江苏、福建的经验基础上,也将会对未来未未采购的7省市产生一定 影响。

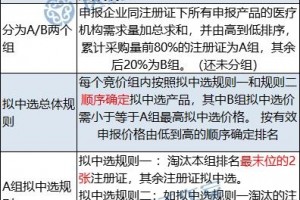

21省弹簧圈集采联盟中选规则较为温和

AB两组均存在复活机制

从次21省集采规则来看,拟中选规则还算温和,产品按医疗机构报量大小分为AB两组。

A组产品淘汰报价最高的2家,其他都拟中选;并且,“被淘汰”的这两家还存在复活机制,只要报价不高于拟中选最低价的1.8倍,亦可获得拟中选资格。

B组首先淘汰报价最高的50%的注册证,同样,这些“被淘汰”的产品也存在复活机制,如果他们的报价不高于A组拟中选平均价的0.8倍,也可获得拟中选资格。

此外,需要注意的是,A/B两组的价格还有规定:B组拟中选价需≤A组最高拟中选价格。以达到两组的价格平衡。

下一步需要看医疗机构报量及最高有效申报价

从河北、江苏到福建,弹簧圈集采思路不断优化。从采购量来看,三省采购需求量分别为:

河北:13132个(按报量的70%)

江苏:28163个(按平台采购量的 80%)

福建:7225个 (让厂家先进行信息申报,然后再让医疗机构根据信息来报量)

江苏采购量是河北采购量的 2 倍多,是福建的近4倍。

此次征求意见稿未公布医疗机构报量信息及最高有效申报价,这两个数据对于厂家而言都是非常重要的参考,毕竟集采量价挂钩,看到有足够的量,企业才会愿意跟进。

国产化率不足10%,但集采无禁区

弹簧圈是目前治疗颅内动脉瘤的主要微创介入器械之一。弹簧圈常与金属推杆相连接,其通过导管推入腔内,然后利用弹簧圈机械闭塞作用及继发血栓闭塞作用,将动脉瘤隔绝在载瘤动脉的血循环之外,达到预防动脉瘤再破裂目的。

据《合壹汇医疗》分析,一直以来,神经介入、外周介入以及电生理产品由于市场需求大、国产替代率低、竞争者相对较少,是诸多企业公认的“蓝海”市场。

以栓塞弹簧圈为例,2018年仅美敦力、MicroVention、强生、史塞克四家,就占据了中国弹簧圈市场90%以上市场份额,国产仅有6%。

在冠脉支架集采之后,不少冠脉支架厂家开始转向神经介入产品。截至2021年6月,国内至少有24家创新企业研发布局神经介入产品。2020年至2021年6月,神经介入领域投融资事件数超过15起,累计融资金额超15亿人民币。据《动脉网》统计,截至2021年12月2日,我国至少有22款神经介入产品获批。

据有关资料显示,目前,国内神经介入领域至少已有24家创新企业、60家投资机构押注。随着微创手术的持续发展,以及国家政策的支持,神经介入类医疗器械还有很大的发展空间。据前瞻产业研究院资料显示,预计到2030年,我国神经介入器械市场将达到488亿元。

行业前景可观,但集采降价趋势已不可逆转。对于相关企业来说,集采既是机遇,也是挑战。新品研发,以及新品上市后如何在现有进口品牌以及同类国产新品竞争中扩大市占率、影响力,都是急需思考的问题。