4月25日讯 在“禁”与“不禁”中徘徊了7年的网售处方药政策,这次终于破题。

4月15日,国务院宣布,在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。而7天之前,中国首个电子处方中心刚刚在海南的博鳌乐城先行区落地。

“网售处方药开放是大势所趋,也确实会为慢病患者提供方便,我们是很支持的。关键还是处方的审核要做到规范。”在4月22日召开的2021年太湖湾生命健康未来大会上,阿斯利康全球执行副总裁、国际业务及中国总裁王磊表示。

“只有互联网医院的合法、电子处方的合规才能支持药品市场的开放,也只有药品市场的开放才能立得住处方外流和分级诊疗,这一系列政策逻辑实际上环环相扣,一定要找到一个出口,网售处方药解禁正是这样一个出口。”解药咨询董事长廖光会分析称。

网售处方药的解禁,释放了一个千亿级的市场,若结合同样已经松绑的医保支付政策,以及国家近期在反垄断问题上的重拳,监管层对构建一个公开透明的药品市场的决心已不言自明。

在这样的政策语境下,现有的医药零售格局必将重新洗牌。

而另一个值得思索的命题是,在一个愈加透明的主消费市场,灰色的药价还能否守住?有没有崩盘风险?药企的价格管控体系还能否灵验?

01 药价守得住吗?

中国的处方药生意始终在一个相对封闭的圈子里进行。因为政策的限制,处方药的线上零售占比也一直很低。

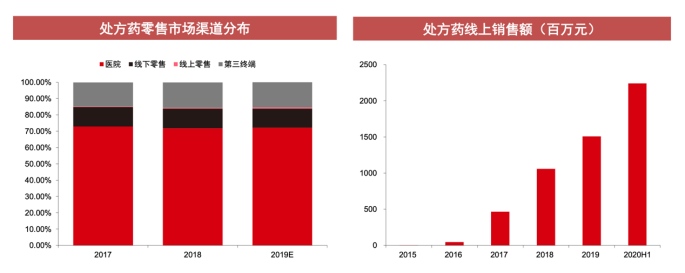

数据显示,2018年,中国处方药销售额达到1.13万亿元,占总药品销售额的66%。可从销售渠道来看,医院长期占据处方药销售市场较大份额,2018年占比72.2%,线上零售占比仅为0.5%。

虽然占比不高,但处方药的线上销售增速却很快,显著高于非处方药。

2019年,中国处方药线上销售额达15.07亿,同比增长42.42%,2016至2019年复合增长率高达219.71%。

而根据IQVIA的测算,2020年中国处方药市场可能达到1.21万亿,其中医院处方流出量为32%,处方外流市场规模将达到3925亿。而在线上渠道,随着网售处方药的放开,如果能对接医保系统,包括在线公共医疗保险系统和商保,市场规模将达到1500亿元。

数据来源:中信证券研究部

事实上,我们的“医保支付”政策去年就已经开始松动。

2020年3月,政府将符合条件的互联网医疗服务纳入医保支付范围,鼓励通过定点零售药店直接结算支付,这让线上购药接入医保支付将成为了必然趋势。

那么问题来了,一旦网售处方药和医保支付可以实现一站式解决,药价还守得住吗?

“医保在线支付放开了,医保目录的产品价格肯定得合规,不能卖超高了;处方药的网售放开,价格的长期趋势也是下降;再加上监管层近期对垄断企业的惩罚所释放出的信号,‘控销’模式也行不通了。当这些束缚统统放开,我们的药品消费市场将更加自由,那么在这样一个自由的市场,价格未来会产生怎样的变化?会崩盘吗?这是需要我们格外关注的。”廖光会表示。

长久以来,药企都面临着线上线下协同的困境。今年开始,网售渠道对实体药价的冲击问题,更是被摆上台面,两个月前的药企向电商平台断供事件,就是一个例证。

2月23日,四川美大康药业就宣布,因该公司知名药品“复方珍珠口疮颗粒”的网络零售价格混乱,严重影响线下连锁药店的上量工作,因此决定停止向京东自营药房和阿里健康供货。

据悉,这款药在网上的最低报价,只有线下药店的三分之一,致使线下药店损失了不少客户。

“断供”所折射出的,是药企对线上渠道定价管控的无力感。而在国家反垄断的重拳之下,想逆转这种趋势已几乎不可能。

今年以来,陆续有药企因垄断被罚。这次的扬子江事件中,其被指责的最大方面,也是对价格的操控。2019年开始,它对包括蓝芩口服液和百乐眠胶囊等5种重点药品的网上零售价格展开监督,此后各平台低价商家数量明显减少,蓝芩口服液甚至还出现了涨价的情况。监管层对扬子江的惩罚显示了反垄断的决心——即使头羊也不能例外。

互联网已经击穿了药品价格信息的壁垒,药价透明化将成定局,药企和药店要如何应对?

“非处方药也许是会存在一些维价的问题,但我认为网售处方药的解禁,并不会对处方药的价格产生太大的冲击。”医药营销人李志强分析称。

李志强的原因有三点:

一是虽然网售处方药的解禁意义重大,也符合趋势,但从目前来说,它的政策才刚刚落地,网售渠道也只是药企医药营销的一个补充,还远不能够替代医院渠道。

二是从药企本身来说,它并不在乎网上卖的是否太便宜,很多药本身就是集采的产品,专利期已经过了,卖一盒就赚一盒利润,那么它也不需要去维价,拥抱这个政策就可以了。

三是政策上也排除了一些需要特殊管理的药品,像麻醉类、精神类的很多处方药根本就是没法挂在网上卖的。还有一些特定的肿瘤类创新的产品,现在药企要追求的是患者管理,也不会放在网络平台销售,这样冲击就更小了。

在他看来,因为政策刚刚出台,未来还会有很多细化的方案出来,对不同的处方药网售都会有针对性的方案,等政策出全,大家会看的更加清楚。“初期应该还是以轻症慢病药物为主。”

数据也显示,未来中国网售处方药市场的消费主力正是数量庞大的慢病患者。根据BCG医药电商调研,70%的患者希望能够在线上购买需要长期服用的慢性疾病药物。

而慢病高频复检、长期服药的需求,也契合互联网医院的服务场景,电商平台的价格优势也能够为患者减轻负担。

对于药企线上线下的份额问题,王磊的看法则是“没有必要执拗,两者并不矛盾。”

在王磊看来,线上是趋势,但该在线下发生的场景还是会在线下发生,我们应该根据需要来调整自己的战略,最重要的还是顺势而为。

02 药店坐得住吗?

对于监管层这些年对网售处方药政策的犹豫,药赋能CEO邵清认为原因主要有三个。

“第一是线下连锁的集体抵制。处方药一旦开始网售,势必会影响到相关方的利益,大家诉求不同,会造成政策的两难。第二是安全性。大家担心网售处方药会导致药品的滥用,放大风险,而医药电商的创新速度又远快于监管政策的创新,监管理念和技术的跟上都需要时间。第三是这几年恰好也是医药行业充满变化的几年,组织机构和相关政策都有变动,客观上也延迟了这项政策的出台。”

7年过去,虽然O2O的模式将线下药店的利益纳入进来,一定程度调动了它们的积极性,但实体药店对线上业务的纠结仍然没有减少。

在今年的西湖论坛上,安徽药店联盟理事长王志强就道出了药店的焦虑。他承认,如今药店在美团、饿了么第三方平台的销售占比很高,高的能达到50%,不做不行,但问题是,做了又亏本。

“原来我们做新零售和第三方平台的时候,认为它应该是个增量。而现在的情况是,你线上多卖了的钱,差不多正好是你线下少卖的钱,但却平白多出了很多支出,比如配送费、平台的抽点等等,我们光一年的配送费将近200万,最后算下来还是不赚钱。网售处方药一旦放开,顾客都不到你店里来了,再加上'4+7'带量采购,还有慢病医保的政策,一部分的顾客又都回流到医院去了。我们对这种下滑趋势也很无力。”

北京紫竹医药经营有限公司副总经理苏元华也称:“维价的工作我们一直在做。价格维护起来不容易,崩下去很快。对于工业企业来说,线上O2O虽然份额蛮高,但是和线下比'量'还是小的。”

苏元华认为,没有哪个品牌的连锁希望是以低价闻名的,还是希望能够从单纯的价格竞争转向更丰富的、更多的玩法和服务,以更好满足消费者的需求,让连锁从长远上有一席之地。

我国实体药店和网上药店销售额占比

数据来源:首创证券

如今医药O2O也渐成红海,连锁用低价换来的的流量看似蓬勃,最后有多少可以真正沉淀下来,让它变成自己的客户,药店显然仍在寻找路径。

廖光会直言,现在才去布局网售处方药肯定是来不及了,窗口已经关闭,流量从聚合到分散,等再次聚合大概需要15年以后。“所以即使你是利益既得者,也应该在地位最有保障的时候,就拥有创新意识,不能总是走在政策后面,跟着溜边拼缝。未来我并不建议中小连锁再凑进来做电商了,而是应该向内延伸,踏踏实实做好所在区域的份额,就去做好街道上的第一大药店,县里的第一大药店。”

此外,他还预计,处方药的网售在初期的量上不会有一个特别大的井喷。

“虽然政策是刚刚落地,但最近一两年内业内对此已经有预期,很多平台已在慢慢尝试了。这次解禁的更大的意义在于,让市场更诚实,让消费者购药更方便,让渠道的存量增长更快速。毕竟原来就已经很快了,能保持每年80%的增长,已经很让人振奋了。”

邵清也分析称,虽然政策放开早就是共识,但政策的落地,还是会让药企和平台少了许多顾虑与忐忑,更敢于全身心地进行投入了。“未来,围绕处方药这样一个专业的领域也会形成一个基于网售的新生态,包括处方怎么来,如何监管,如何做会员营销等等。总体来说,这是一个对消费者,对电商平台,对从业者都有好处的事情,也会推动医改的进一步深化。”

业内人士普遍认为,医药行业无论是政策和产业的环境都在持续向好,这些积累不仅让处方药网售的解禁变得顺利成章,也让更多政策创新变得可期。

“医保局通过集采让医保基金的压力大大得到了缓解,取消了6亿多农民的新农合的个人医保账户都没有产生很大的反弹,老百姓看病和用药都能得到保障,这本身就是对改革最大的褒奖。以此成绩为基础,我们的政策是可以接纳更多的创新的。”廖光会说。

他认为,最近几年包括网售处方药解禁在内的一系列政策,对医药行业来说是一次涉及面最广,深度也最深的周期性调整。“这一次的调整,有可能影响未来三四十年的药品流通行业格局。”

03 监管hold住吗?

在网售处方药放开之后可能面临的一系列问题中,最受关注的就是监管的问题。

事实上,为了给网售处方药的放开提供更公平透明的环境,各地药监局已经开始了针对药品网售的专项整治。

4月20日,北京市药监局就召开了药品医疗器械监管重点工作及质量安全排查部署会,并宣布将开展为期8个月的药品、医疗器械质量安全大检查。

其中,针对 “网订店送”的网络售药模式发展较快的问题,为防范第三方平台管理不到位、互联网信息服务资格证不齐备等问题,相关单位将采取飞行检查、重点企业约谈等多种措施,压实第三方平台和经营企业的主体责任,从源头上化解风险。

这一检查距离网售处方药政策的落地,刚刚过去五天。

而4月以来,包括山西、安徽等省份的药监局都开始部署药品网络销售违法违规行为专项整治行动,监管层为网售处方药保驾护航、整肃环境的意图已不言自明。

“药品流通的属地化管理并没有改变,省级药监部门负责药品网络交易平台监管,县级以上地方药监部门负责区域内药品网售的监管。”廖光会指出。

邵清也表示,主管部门的监管技术已经很成熟,也有了自己的监管平台,可以对全网实施渠道监控。“此外,应该还是会强调平台对商户的监管能力,整个过程中,平台都需要承担相应的责任。

在中国,网售处方药刚刚开启征程,一切充满未知。

而在美国,它已经形成一套成熟的模式。虽然其医疗卫生体制与我国不尽相同,但在网售处方药上的经验仍有值得借鉴之处。

美国的处方院外销售额几乎占处方销售总额的45%,这也是得益于线上药店、线下药店、医疗机构、医保机构及医师之间已全面实现电子病例处方资源共享。2016年3月开始,美国的医生、牙医和其他医疗专业人员可以通过电子方式将处方直接发送到药店,而不是将纸处方交给病人。

而几天之前,我国的海南乐城电子处方中心也正式开始推进这件事。

作为中国首个电子处方中心,它将会对接互联网医院、海南医疗机构处方系统、各类处方药销售平台、医保信息平台与支付结算机构、商业类保险机构,实现处方相关信息统一归集及处方药购买、信息安全认证、医保结算等事项“一网通办”。

电子处方中心的枢纽作用

除此之外,对注册地为海南的药企在中国境内完成Ⅰ-Ⅲ期临床试验并获得上市许可的创药,也鼓励海南具备条件的医疗机构按“随批随进”的原则直接使用,不得额外设置市场准入要求。

海南的这一系列政策创新,不仅为网售处方药的全面放开积累经验,更是对中国的医药创新巨大的支持。

在大家都十分关心的网售处方药的监管上,美国网上药店也是由联邦机构、州政府和机构协调机制共同监管,其中协调机制成员包括 FDA、司法部、缉毒局、联邦调查局、美国邮政检查服务、海关等。而PBM(Pharmacy Benefit Manager 药品利益管理机构)作为管理处方药的第三方中介机构,主要负责处理和支付处方药索赔。

从美国经验来看,它的网售处方药落地似乎是在多方联合背书的条件下得以实现的。而这对我们的监管也有启发意义。

在早前,赛迪研究院就认为,对于中国的网售处方药,未来也可以建立以国家药监总局为主导,各省市参与,工商、质检、卫生、工商、公安、交通等多个部门协同合作的联席监管机制。

而因为网上药店跨区域销售比较频繁,还需要建立一个跨部门的全国统一的信息系统监督机制,同时完善我国跨区域销售的法律体系和处罚机制。

它还建议加快《互联网药品交易法》的立法,完善互联网药品交易的法律法规体系以及行业指南,从而更好地指导和规范网上药店的发展,保护消费者的合法权益。